ประกันรถยนต์ 2+ กับ 3+ ต่างกันอย่างไร เลือกแบบไหนคุ้มค่าที่สุด

เจาะลึกความต่างของประกัน 2+ และ 3+ ตั้งแต่ความคุ้มครอง ราคา ไปจนถึงข้อควรพิจารณาต่างๆ เพื่อนำมาเปรียบเทียบและช่วยให้คุณตัดสินใจเลือกประเภทประกันที่คุ้มค่าและอุ่นใจที่สุด

ทำความเข้าใจ "ประกันรถยนต์ 2+" และ "ประกันรถยนต์ 3+" คืออะไร

ก่อนที่เราจะไปเปรียบเทียบกันอย่างละเอียด ควรทำความเข้าใจก่อนว่า ประกันรถยนต์ 2+ และ 3+ นั้นเป็นการพัฒนาต่อยอดมาจากประกันรถยนต์ชั้น 2 และ 3 เดิม โดยเพิ่มความคุ้มครองที่ตอบโจทย์ผู้ขับขี่ที่ต้องการความคุ้มครองมากขึ้น แต่ยังอยู่ในราคาที่สมเหตุสมผล

ประกันรถยนต์ 2+ (ประเภท 2 พลัส) คืออะไร

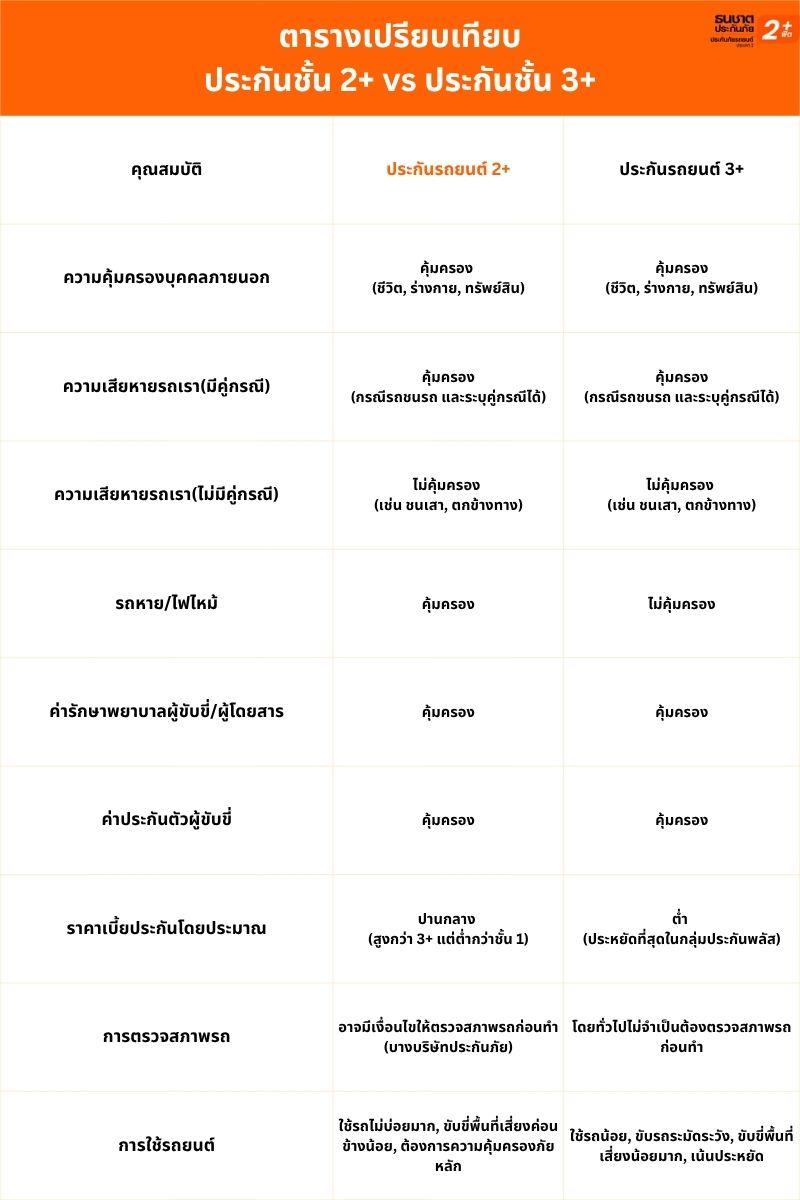

ประกันรถยนต์ 2+ เป็นการพัฒนามาจากประกันชั้น 2 แบบดั้งเดิม แต่ได้เพิ่มความคุ้มครองสำคัญเข้ามาคือ ความเสียหายต่อรถเราเมื่อเกิดเหตุรถชนรถ (เราเป็นฝ่ายถูก) ซึ่งเป็นจุดเด่นของประกัน 2+ นอกจากนี้ประกัน 2+ ยังคุ้มครองเรื่องรถหาย ไฟไหม้ อีกด้วย

ประกันรถยนต์ 3+ (ประเภท 3 พลัส) คืออะไร

ประกันรถยนต์ 3+ ก็เช่นกัน พัฒนามาจากประกันชั้น 3 แต่เพิ่มความคุ้มครอง ความเสียหายต่อรถเราเมื่อเกิดเหตุรถชนรถ เข้ามาเหมือนกับ 2+ แต่จุดต่างคือ ประกัน 3+ จะไม่คุ้มครองเรื่องรถหาย ไฟไหม้ ทำให้เบี้ยประกันถูกลงแต่ความคุ้มครองก็น้อยลงตามไปด้วย

ประกันรถยนต์ 2+ คุ้มครองอะไรบ้าง (และไม่คุ้มครองอะไร)

ความคุ้มครองหลักของประกัน 2+

● ความรับผิดต่อบุคคลภายนอก คุ้มครองทั้งชีวิต ร่างกาย และทรัพย์สินของผู้อื่นที่ได้รับความเสียหายจากอุบัติเหตุรถชนรถ เช่น หากเราขับรถชนท้ายรถอีกคัน ประกันจะจ่ายค่าซ่อมรถคู่กรณี ค่ารักษาพยาบาลหากมีผู้ได้รับบาดเจ็บ

● ความเสียหายต่อรถคันเอาประกัน กรณีรถชนรถ นี่คือจุดเด่นสำคัญของประกัน 2+ ที่ทำให้แตกต่างจากประกันชั้น 2 แบบดั้งเดิม เมื่อเกิดเหตุที่รถเราถูกชนโดยยานพาหนะทางบกอื่น และสามารถระบุคู่กรณีได้ ประกันจะจ่ายค่าซ่อมรถเราด้วย ตามทุนประกันที่กำหนดไว้

● การคุ้มครองรถหาย ไฟไหม้ เป็นความคุ้มครองเพิ่มเติมที่ทำให้ประกัน 2+ ในกรณีที่รถยนต์สูญหาย เกิดไฟไหม้จากสาเหตุต่างๆ ประกันจะชดเชยตามทุนประกันที่กำหนดไว้ ซึ่งช่วยลดภาระทางการเงินได้อย่างมาก

ข้อจำกัดและสิ่งที่ไม่คุ้มครองของประกัน 2+

● กรณีไม่มีคู่กรณี หากคุณขับรรถชนต้นไม้เอง ขับรรถตกข้างทางโดยไม่มีรถคันอื่นเกี่ยวข้อง หรือชนกับสิ่งกีดขวางอื่นๆ ที่ไม่ใช่ยานพาหนะทางบก ประกัน 2+ จะไม่คุ้มครองความเสียหายต่อรถเรา

● กรณีชนแล้วคู่กรณีหนี หากเกิดเหตุรถชนแล้วคู่กรณีหลบหนีไป ไม่สามารถระบุคู่กรณีได้ ไม่มีหลักฐานการเฉี่ยวชน ประกันจะไม่คุ้มครองความเสียหายรถเรา แม้ว่าจะเป็นเหตุที่เรามิได้เป็นฝ่ายผิดก็ตาม อย่างไรก็ตาม หากสามารถแจ้งความและมีหลักฐานจากเจ้าหน้าที่ตำรวจได้ อาจจะสามารถเคลมได้ตามเงื่อนไขของแต่ละบริษัท

● การตรวจสภาพรถ บางบริษัทประกันอาจมีเงื่อนไขให้ตรวจสภาพรถก่อนทำประกัน 2+ เพื่อประเมินความเสี่ยง แต่ประกันรถยนต์ 2+ ของธนชาตประกันภัย ไม่ต้องตรวจสภาพรถยนต์

ประกันรถยนต์ 3+ คุ้มครองอะไรบ้าง (และไม่คุ้มครองอะไร)

ความคุ้มครองหลักของประกัน 3+

● ความรับผิดต่อบุคคลภายนอก ครอบคลุมทั้งชีวิต ร่างกาย และทรัพย์สินของผู้อื่น เช่น หากเราขับรถชนรถจักรยานยนต์ ประกันจะจ่ายค่าซ่อมจักรยานยนต์ ค่ารักษาพยาบาลของผู้ขับขี่ และค่าชดเชยต่างๆ ตามที่กำหนด

● ความเสียหายต่อรถคันเอาประกัน กรณีรถชนรถ เช่นเดียวกับประกัน 2+ หากรถเราถูกรถกระบะเฉี่ยวชน และสามารถระบุคู่กรณีได้ ประกันจะจ่ายค่าซ่อมรถเรา แต่วงเงินอาจจะจำกัด อาจน้อยกว่าประกัน 2+ ขึ้นอยู่กับเงื่อนไขของแต่ละบริษัท

ข้อจำกัดและสิ่งที่ไม่คุ้มครองของประกัน 3+

● การไม่คุ้มครองรถหาย ไฟไหม้ เป็นจุดแตกต่างที่สำคัญที่สุดจากประกัน 2+ หากรถถูกไฟไหม้ หรือรถถูกโจรกรรม สูญหาย ประกัน 3+ จะไม่ได้ให้ความคุ้มครอง

● กรณีไม่มีคู่กรณีหรือ เช่นเดียวกับประกัน 2+ หากขับรถชนฟุตบาทเอง หรือเกิดอุบัติเหตุใดๆ ที่ไม่มีคู่กรณี ประกัน 3+ จะไม่คุ้มครองความเสียหายต่อรถเรา

เปรียบเทียบ ประกันรถยนต์ 2+ และ 3+

ประกัน 2+ หรือ 3+ เหมาะกับใคร

การเลือกระหว่างประกัน 2+ และ 3+ ไม่ใช่เรื่องที่มีคำตอบตายตัว แต่ขึ้นอยู่กับปัจจัยหลายประการที่แตกต่างกันในแต่ละบุคคล

ประกัน 2+ เหมาะกับใคร

● ประกันรถยนต์ 2+ เหมาะสำหรับผู้ที่มีไลฟ์สไตล์การใช้รถที่ต้องการความคุ้มครองที่ครอบคลุมพอดีกับการใช้งาน

● ผู้ที่ใช้รถเป็นประจำ ทั้งในเมืองและเดินทางไกล จะได้ประโยชน์จากความคุ้มครองที่ครบตามการใช้งาน เพราะยิ่งใช้รถบ่อย ความเสี่ยงในการเกิดอุบัติเหตุหรือประสบภัยต่างๆ ก็สูงขึ้นตามไปด้วย สำหรับกลุ่มนี้ ธนชาตประกันภัยมีทางเลือกที่น่าสนใจคือ ประกัน 2+ จัดเต็ม ในราคาเริ่มต้น 7,999 บาท ที่ให้ความคุ้มครองครอบคลุมใกล้เคียงชั้น 1 กรณี รถชน หาย ไฟไหม้ และยังสามารถซื้อความคุ้มครองจากน้ำท่วมเพิ่มเพียง 500 บาท เพื่อคุ้มครองน้ำท่วมสูงสุดถึง 100,000 บาทอีกด้วย

● เจ้าของรถยนต์ ที่มีการใช้งาน 5 ปีขึ้นไป จนถึงรถที่อายุไม่เกิน 20 ปี ที่ยังมีมูลค่าพอสมควร การมีประกัน 2+ จะช่วยปกป้องรถของคุณ โดยเฉพาะกรณีรถหายหรือเสียหายจากไฟไหม้ หากคุณต้องการความคุ้มครองที่ดีในราคาประหยัดขึ้นอีกแนะนำ ประกัน 2+ ฟิต ของธนชาตประกันภัยเริ่มต้นเพียง 6,500 บาท จะเป็นตัวเลือกที่เหมาะสม เพราะให้ทุนประกันสูงสุดถึง 500,000 บาท โดยไม่มีค่าเสียหายส่วนแรก และไม่ต้องตรวจสภาพรถก่อนทำประกัน

● มาพร้อมบริการช่วยเหลือฉุกเฉินบนถนน 24 ชั่วโมง

ประกัน 3+ เหมาะกับใคร

● ประกันรถยนต์ 3+ เป็นทางเลือกที่เหมาะสมสำหรับผู้ที่มีพฤติกรรมการใช้รถและความต้องการที่แตกต่างออกไป

● เจ้าของรถยนต์อายุมากกว่า 10 ปีขึ้นไป ที่มีมูลค่าลดลงไปมากแล้ว การเสียค่าเบี้ยประกันสูงอาจไม่คุ้มค่า เมื่อเทียบกับมูลค่าของรถที่เหลืออยู่

● ผู้ที่ใช้รถน้อยหรือขับขี่อย่างระมัดระวังเป็นพิเศษ เช่น ผู้ที่ขับรถเฉพาะในระยะใกล้ หรือผู้ที่มีรถหลายคันและไม่ได้ใช้รถคันใดคันหนึ่งเป็นประจำ

● ผู้ที่ต้องการประหยัดค่าเบี้ยประกัน และมั่นใจในความสามารถในการดูแลรถและหลีกเลี่ยงความเสี่ยงได้ดี

คำถามที่พบบ่อย (FAQ)

ประกัน 2+ สามารถทำได้กับรถยนต์อายุเท่าไหร่?

โดยทั่วไปแล้ว ประกันรถยนต์ 2+ จะรับรถที่มีอายุตั้งแต่ 2 ปี ถึง 20 ปี ขึ้นอยู่กับข้อกำหนดของกรมธรรม์

ประกัน 3+ คุ้มครองกรณีชนแล้วหนีหรือไม่?

ประกัน 3+ โดยปกติจะไม่คุ้มครองกรณีที่คู่กรณีหลบหนี เนื่องจากไม่สามารถระบุคู่กรณีได้ ซึ่งแตกต่างกับประกัน 2+ ที่มีความคุ้มครองในกรณีนี้ เมื่อมีหลักฐานเพียงพอ

ถ้าไม่ได้ตรวจสภาพรถก่อนทำประกัน 3+ จะมีผลอะไรไหม?

สำหรับประกัน 3+ ส่วนใหญ่ไม่จำเป็นต้องตรวจสภาพรถก่อนทำประกัน เนื่องจากมีความคุ้มครองที่จำกัดกว่าประกันชั้น 1 หรือ 2+

Copyright © 2022 Thanachart Insurance. All rights reserved

browsersupport